4 marca 2015 roku Rada Polityki Pieniężnej zdecydowała ostatnim razem o obniżeniu stóp procentowych. Tym samym koszt pieniądza w Polsce został obniżony do najniższego poziomu w historii. To przełożyło się wprost m.in. na wysokość rat kredytów mieszkaniowych płaconych przez Polaków. Cykl obniżek stóp procentowych zaczął się oczywiście jeszcze wcześniej – w listopadzie 2012 roku. Z każdym mijającym miesiącem coraz trudniej uwierzyć, że wtedy podstawowa stopa procentowa wynosiło 4,75% (dziś 1,5%).

Dzięki Radzie rata w dół

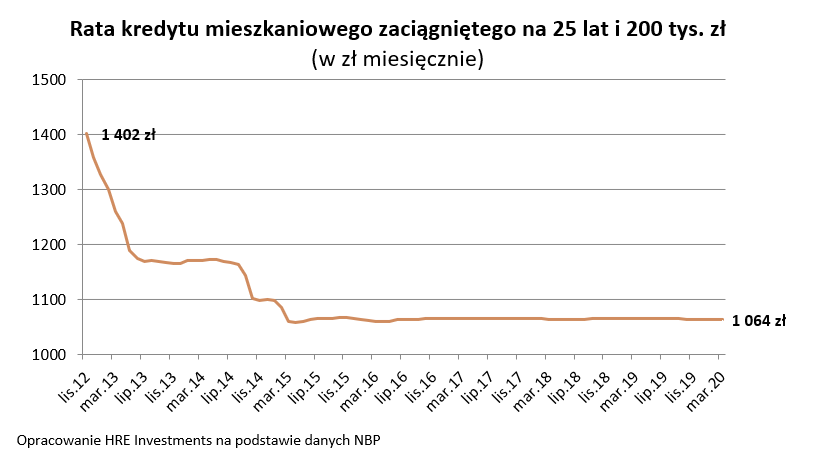

Jakie miało to skutki dla Polaków? Prześledźmy to na konkretnym przykładzie kredytobiorcy, który pod koniec 2012 roku postanowił pożyczyć na mieszkanie kwotę 200 tys. złotych na 25 lat. Wtedy rata takiego długu opiewała na około 1400 złotych miesięcznie. Zakładamy, że kredyt był pierwotnie oprocentowany na 6,9% w skali roku (dane NBP).

Niedługo trzeba było jednak czekać na to, aby rata zaczęła spadać i to wyraźnie. Za sprawą malejących stóp procentowych już po kilku miesiącach rata wspomnianego długu spadła poniżej 1200 złotych. Później efekty cięć stóp nie były już aż tak spektakularne, choć bez wątpienia pozytywne z punktu widzenia osób zadłużonych. Pod koniec 2014 roku rata spadła do około 1100 złotych, a od marca 2015 roku bank żądał co miesiąc zwrotu kwoty nie wyższej niż 1070 złotych. W sumie więc w budżecie domowym modelowego kredytobiorcy w omawianym okresie została kwota 26,6 tysięcy złotych. O tyle mniej pieniędzy pochłonęły w sumie raty wspomnianego kredytu za sprawą liberalizacji polityki monetarnej przez RPP.

Gdyby pieniądze te przez ostatnie lata kredytobiorca na bieżąco przeznaczał na nadpłatę długu, to do spłaty zostałoby mu około 132 tysiące zamiast 162 tysięcy, które wynikały z normalnej terminowej spłaty długu. W wyniku nadpłat spadłaby też rata - do poziomu około 870 złotych miesięcznie.

Banki centralne łapią wirusa

Takiemu zapobiegliwemu kredytobiorcy ewentualne podwyżki stóp procentowych byłyby niestraszne. W ostatnich miesiącach coraz częściej mówi się jednak, że bardziej prawdopodobny jest ruch stop procentowych w dół niż w górę. To sugeruje, że kredyty mogą być jeszcze tańsze. Ze zdwojoną siłą kwestia ta powróciła teraz przy okazji ataku nowego szczepu koronawirusa. Dziś niemal nikt nie spodziewa się podwyżek stóp procentowych w Polsce.

Dlaczego? Mechanizm rozumowania jest taki, że światowa panika przekłada się na gospodarkę poprzez m.in. zamykanie biur i fabryk, ryzyko zwolnień, zatory płatnicze czy zerwanie łańcuchów dostaw - np. części samochodowe z Chin nie płyną do montowni w innych częściach świata. W efekcie koronawirus może skutkować spowolnieniem wzrostu gospodarczego na świecie (a w konsekwencji też w Polsce), czego skutki chcą łagodzić banki centralne poprzez pompowanie taniego pieniądza.

Na cięcie stóp procentowych zdecydował się nie tylko amerykański FED, ale też australijski bank centralny, a wszystko wskazuje na to, że to nie koniec. Jak w tej sytuacji zachowuje się nasza Rada Polityki Pieniężnej? Póki co stopy pozostały na niezmienionym poziomie, ale jeśli nie uda się szybko zwalczyć wirusa i poważnie zagrażać on zacznie tempu rozwoju gospodarki, to Rada będzie miała mocny argument za tym, aby jeszcze obniżyć stopy procentowe. Nie ma jednak pewności, że na taki ruch się zdecyduje, bo przecież na drugiej szali spoczywa szybszy wzrost cen w sklepach (inflacja). Nie ma też wątpliwości, że cięcie stóp oznaczałoby jeszcze gorsze oprocentowanie lokat bankowych i niższe raty kredytów mieszkaniowych – oba czynniki mogłyby doprowadzić do wzrostu popytu na nieruchomości. Wynikający z tego szybki wzrost cen mieszkań nie byłby dobry dla długoterminowej stabilności rynku. Całe szczęście jest to tylko jeden z możliwych scenariuszy i to wcale niekoniecznie najbardziej prawdopodobny. Równie dobrze może się okazać, że uda nam się szybko z wirusem rozprawić albo, że rodzimym przedsiębiorstwom uda się zdobyć nowe rynki w miejscach, które zwolnią chińscy dostawcy.

Co cieszy kredytobiorców, to martwi deponentów

Mnogość rozwiązań jest potężna, dlatego lepiej wróćmy na grunt nam bliższy, czyli finansów domowych polskich rodzin. Niestety prowadzenie łagodnej polityki pieniężnej przez RPP, które cieszy kredytobiorców, to złe otoczenie dla posiadaczy lokat. Warto przypomnieć, że jeszcze w drugiej połowie 2012 roku – gdy stopy procentowe dopiero czekały na mającą nadejść serię obniżek – przeciętne oprocentowanie rocznej lokaty bankowej wynosiło nawet 5% (w lipcu) - wynika z danych NBP. Dla porównania najnowsze dane banku centralnego sugerują, że w styczniu br. przeciętny roczny depozyt pozwalał zarobić jedynie 1,48%. Po uwzględnieniu podatku od zysków kapitałowych znaczy to, że zanosząc 10 tysięcy złotych na rok do banku można było w 2012 roku liczyć na 403 złote odsetek, a dziś 118 złotych. Niestety tak skromne odsetki nie chronią oszczędności przed utratą siły nabywczej w związku z rosnącymi cenami dóbr i usług.

W sumie osoba, która pod koniec 2012 roku założyła pierwszą roczną lokatę, a później co roku ją odnawiała mogłaby zarobić dotychczas około 14,3% po opodatkowaniu. Jak na wynik ponad 7-letniej inwestycji nie jest to zbyt dużo.